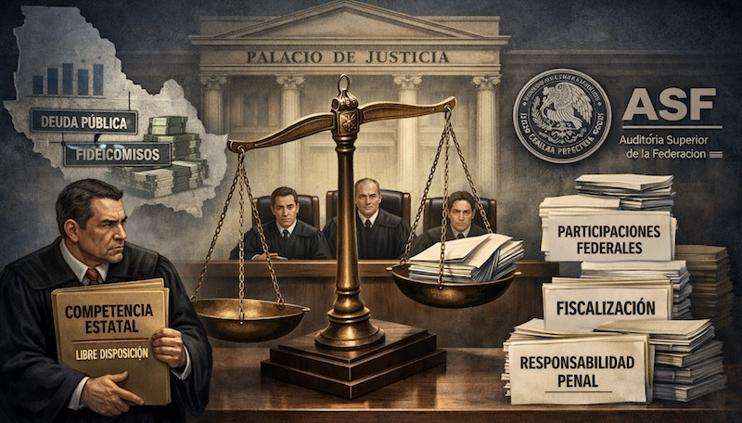

Expedientes X, ¿a la Federación? Esto dice Magistrada del caso Corral

El Primer Tribunal Colegiado en Materias Penal y Administrativa del Decimoséptimo Circuito resolvió que corresponde al fuero federal conocer del caso penal relacionado con el refinanciamiento de deuda pública del Estado de Chihuahua, garantizada con participaciones federales. La decisión, emitida el 9 de enero de 2026, volvió a poner a debate sobre la identidad de los recursos públicos, si son de origen estatal o federal.

Por: Redacción 23 Enero 2026 15 31

El conflicto surgió cuando la Fiscalía General de la República ejerció la facultad de atracción sobre una investigación por peculado, argumentando que los recursos involucrados mantienen su naturaleza federal a pesar de haber sido transferidos al estado. El Juez de Control del Distrito Judicial Morelos se negó a inhibirse, sosteniendo que las participaciones federales son de "libre disposición" estatal y que no existía una denuncia federal clara.

El Tribunal Colegiado desestimó los argumentos del juez local y determinó que las participaciones federales conservan su carácter federal para efectos de fiscalización, control y responsabilidad penal, aun cuando sean transferidas a las entidades federativas. La resolución se fundamentó en la Ley de Coordinación Fiscal, la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y jurisprudencia de la Suprema Corte de Justicia de la Nación.

La magistrada que emitió la resolución estableció que la Auditoría Superior de la Federación tiene competencia para fiscalizar directamente las participaciones federales y la deuda garantizada con estos recursos, conforme al artículo 79 constitucional. Este hecho refuerza que los recursos mantienen su naturaleza federal y, por tanto, justifica la competencia federal en materia penal.

El Tribunal validó que la Fiscalía Especializada de Control Competencial y la Fiscalía Especial en Investigación de Asuntos Relevantes cuentan con atribuciones para ejercer la facultad de atracción, según el Estatuto Orgánico de la FGR. La decisión establece que no es indispensable la existencia de una denuncia federal previa, ya que la Fiscalía puede atraer investigaciones iniciadas en el fuero común.

El caso se origina en un decreto del Congreso de Chihuahua que autorizó el refinanciamiento de deuda pública estatal mediante un fideicomiso que afectó como garantía participaciones federales presentes y futuras. La Auditoría Superior de la Federación detectó posibles irregularidades en estas operaciones, lo que derivó en la investigación por peculado de 98 millones de pesos que señala al exgobernador Javier Corral, quien promovió el conflicto competencial.

El auditor superior del Estado, Héctor Acosta Félix, cuestionó la resolución y señaló que el Tribunal Colegiado estableció erróneamente que las participaciones nunca pierden su naturaleza federal, pero sustentó su decisión en el capítulo V de la Ley de Coordinación Fiscal, que corresponde a aportaciones, no a participaciones federales.

"Con esa resolución se disloca el sistema de competencias que hasta la fecha se ha llevado entre la Auditoría Superior de la Federación y las auditorías estatales", explicó Acosta Félix sobre las consecuencias de la determinación judicial.

El funcionario calificó la decisión del Tribunal como "dañina" y advirtió que podría afectar procesos penales en curso. "Con esta resolución pues entonces pareciera que los tribunales locales no podrían sancionar a los excolaboradores del exgobernador César Duarte e incluso al propio exgobernador César Duarte", señaló.

Acosta Félix agregó que la resolución beneficia indebidamente a quien promovió el conflicto competencial. "Por querer favorecer exclusivamente a una persona que promovió el tema, están beneficiando y poniendo en riesgo los procedimientos legales de toda la llamada y famosa 'Justicia para Chihuahua'", expresó.

El auditor hizo hincapié en que la resolución "trastoca todo el sistema de competencias" a nivel nacional, al modificar el entendimiento sobre la naturaleza jurídica de las participaciones federales transferidas a los estados y las facultades de fiscalización de las auditorías locales.

Puntos clave de la resolución

1. Naturaleza federal de las participaciones: Las participaciones federales conservan su carácter federal para efectos de fiscalización y responsabilidad penal, aunque sean transferidas a los estados y consideradas de "libre disposición".

2. Competencia de la ASF: La Auditoría Superior de la Federación tiene facultad constitucional para fiscalizar directamente participaciones federales y deuda garantizada con estos recursos.

3. Validez de la facultad de atracción: La FGR ejerció válidamente la facultad de atracción a través de sus fiscalías especializadas, sin necesidad de que la ejerza únicamente el Fiscal General.

4. No se requiere denuncia federal previa: La Fiscalía puede atraer investigaciones iniciadas en el fuero común sin que exista una denuncia federal previa.

5. Recursos identificables: Los recursos federales deben mantenerse identificables y fiscalizables por autoridades federales, aun después de ser transferidos a las entidades.

6. Competencia federal en refinanciamientos: El criterio amplía la competencia federal en casos de deuda pública, fideicomisos con participaciones y refinanciamientos estatales.

7. Rechazo de argumentos locales: El Tribunal desestimó que la "libre disposición" de recursos estatales excluya la competencia federal en casos de responsabilidad penal.

8. Precedente judicial: La resolución fortalece el papel de la ASF y la FGR, reduciendo el margen de los estados para sostener competencia local en casos con recursos federales indirectos.

Las Más Leídas

¡Detenido en vivo! Hombres armados capturan a reportero de Televisa 🎦

¡Detenido en vivo! Hombres armados capturan a reportero de Televisa 🎦

Escena macabra en El Mezquital; localizan decapitado en camioneta

Escena macabra en El Mezquital; localizan decapitado en camioneta

Cae mujer ligada a fraude de equipo de fútbol americano

Cae mujer ligada a fraude de equipo de fútbol americano

Caen dos tras persecución con armas y casi 400 balas en Juárez

Caen dos tras persecución con armas y casi 400 balas en Juárez

Presumía armas en redes; fue por su novio a la cárcel

Presumía armas en redes; fue por su novio a la cárcel

Sin examen; así serán filtros para admisión a prepas

Sin examen; así serán filtros para admisión a prepas

Publicidad

Encuesta

Encuesta actualizada a las 00:04

Tu voto se registró correctamente.